1、电子化是什么

电子化指运用电子信息技术通过基于互联网的电子平台进行活动的过程。

在财务共享领域,电子化突出的体现在非结构化的影像信息及结构化的数据信息逐步的替代了传统的实物管理,我们会看到,财务共享的全面电子化已经成为了个人、企业、社会各个层面的广泛共识,以无纸化和结构化为代表的全面电子化推动了数据驱动下的智能共享。

2、电子化的基础

全面电子化的实现,依托于国家政策、信息技术、信息系统等多个方面的逐步推进、发展和应用。

在国家政策层面,近年来,从《中华人民共和国档案法》到《电子档案管理系统通用功能要求》,从全电票到电子凭证的试点,为全面电子化奠定了法律、政策、实践基础。

在信息技术层面,电子签章、OCR、区块链等技术的应用和逐渐成熟,为全面电子化奠定了技术基础。

在信息系统层面,电子发票、电子影像、电子合同、电子档案等信息系统的建设,为全面电子化奠定了系统基础。

3、电子化的体现

电子化的影响范围贯穿了企业内外部,从独立的功能模块扩展到整个业务、财务链条,在财务共享领域,最为典型的体现在电子发票、电子合同、电子影像、电子档案等几个领域。

3.1、电子发票从试点到推广

过去,企业大部分的业务是基于纸质发票进行开具、报销、入账、归档的,在这种模式下,带来了一系列的问题:

现场等待对方开票时间比较长,经常出现开错票、对方无票等情况。

员工差旅繁忙,还需要保管大量的发票,纸质发票也容易发生丢失、损坏的情况。

受票人员获取不同种类的发票可能面临多种途径,归集自己所有的报销发票操作繁琐。

报销流程存在实物票据流转效率低、整理工作量大,容易发生实际票据与报销票据不符的情况。

审核报销的整个业务中,缺乏监控报销票据是否合规、是否异常的能力,人工审核发票工作量大、易出错。

现在,全电票的试点,去介质、去版式、赋码制、授信制、标签化、要素化这六大典型的创新应用,大大解决了企业电子发票开具难、接收难、报销难、入账难的业务、财务问题。

未来,随时全电票的推广,电子凭证会计数据标准试点的推广,企业开具或从外部接收到的增值税电子普通发票、增值税电子专用发票、铁路电子客票、航空运输电子客票行程单、银行电子回单、银行电子对账单、电子非税收入一般缴款书这七类原始凭证的电子化问题得到有效解决。

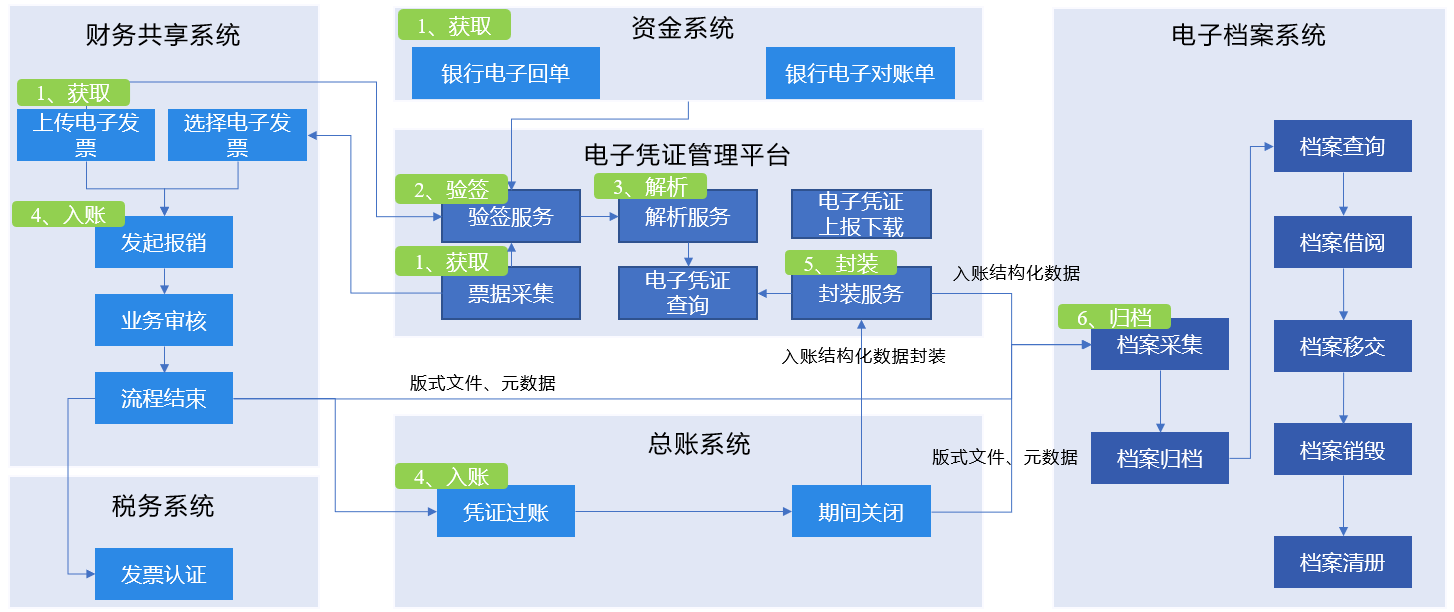

企业接收到对应电子凭证后,需要进一步解析封装到对应OFD、PDF文件里的XML结构化数据,对应的结构化数据可以自动回写到对应单据上,进行后续的业务流转,在总账系统入账,期间关闭后,传送电子档案系统之前,需要进行结构化数据的封装,后续结构化的数据、版式文件与对应元数据统一归档到电子档案系统中;这就要求财务共享系统在电子凭证接收、业务发起时,能够提供包括数字签名验签服务、结构化数据解析服务,后续入账信息封装服务,电子档案接收、识别、预览等相关的服务和能力。

以某试点公司为例,为了尽可能降低其他系统的系统改造工作,在财务共享系统前端构建了电子凭证管理平台,主要进行电子凭证的接收、验签、解析、封装等业务处理,在后端建立电子档案系统用于电子凭证的归档管理,其他系统或调用、或引用对应的电子凭证或结构化数据进行报销、入账、归档的全过程管理。

3.2、电子合同逐步的普及

过去,企业在合同管理领域,面临着一系列的问题:

合同模板的不一致,不同分子机构可能存在不同合同类型的模板。

线上合同申请流程与线下纸质合同签署流转节奏的不一致,导致部分线下合同已签署完成,后续补充线上的审批流程或补充对应的合同影像附件等情况。

实际签署的合同与线上合同附件有差异,因为纸质合同张数较多,线上合同附件可能仅复印签字页,或后续有合同变更,但是合同的标的或付款节点线上下不一致。

后续合同付款时,需要多次重复上传合同附件或重新翻找纸质合同进行确认和审核。

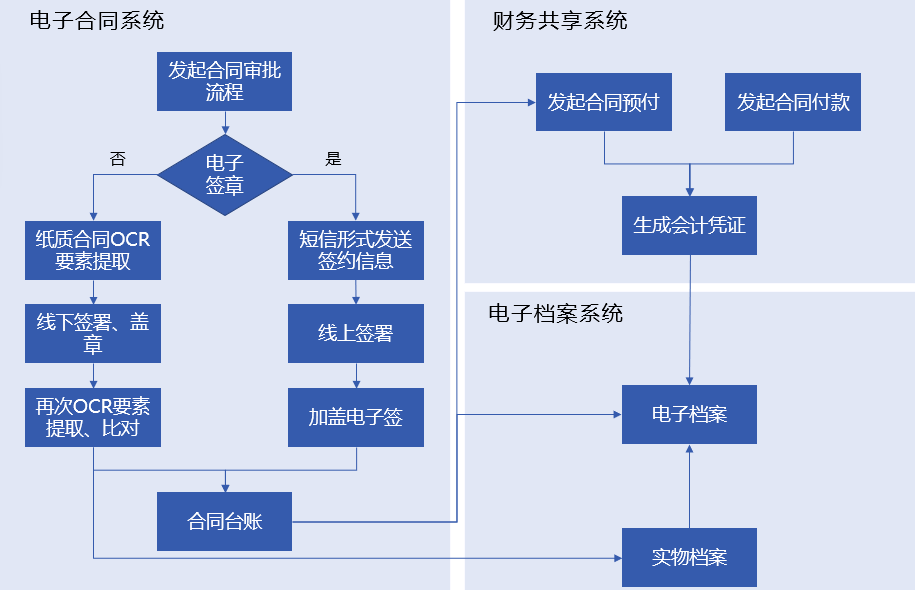

现在,电子签章的应用,使得电子合同管理成为可能,通过实名认证、第三方CA机构存证,合同线上签署越来越被更多的企业所接受;对于依然采用线下签字盖章的财务合同,合同要素提取OCR技术的成熟,也使得业务人员可以快速提取合同基本信息、合同标的、付款信息等关键要素,自动录入到财务共享合同管理系统中,与电子签的合同一起进行后续的合同付款、合同归档等业务处理。

以某科技公司财务共享合同管理为例,80%的合同类型纳入电子签的范围,通过线上的电子合同审批流程发起,推送到待签方进行线上签署,签署完成后加盖电子签名的合同PDF件以及结构化的合同标的、财务收付款信息生成合同台账,同步合同的元数据及加盖电子签章的电子合同PDF影像件自动归档到电子档案系统;剩余20%的合同是通过纸质合同签字盖章的模式实现,针对这类的合同,业务人员在合同审批流程发起时,通过对合同影像件OCR识别的方式,直接提取对应的结构化数据,自动完成合同审批单据的填单,同步发起合同审批,在线下完成合同签署后,可以再次上传签字盖章版的纸质合同扫描件,再次进行OCR的识别,解析出对应的结构化数据,进行文件的差异对比,最终签字盖章版本的影像件也同步作为对应合同台账的附件信息,并自动归档到电子档案系统形成电子合同档案。

3.3、电子影像构建了共享影像流

过去,在影像压缩、影像切割、双屏预览等电子影像系统尚不成熟的阶段,实物单据伴随着电子单据一起流转,并带来了一系列的突出问题:

实物单据需要邮寄到共享中心进行业务审核,当地税务稽查时,还需要共享中心把对应的单据邮寄回属地,从而带来了邮寄成本,实物丢失风险。

因为共享中心要依据实物单据进行审核,这就使得单据审核的效率降低,业财流转的效率降低。

在没有影像压缩的情况下,部分较大的影像会占用大量的存储空间,提高了影像上传下载的时间,硬件存储的成本。

在没有影像切割的技术下,纸质发票只能一张张进行扫描或拍照,不能进行混拍处理。

在没有双屏预览的情况下,共享中心只能不停的切换单据、影像的页面,降低了审核效率。

现在,电子影像系统已经成为财务共享系统的一个必要支撑系统,纸质材料影像化,电子附件跟业务单据一起流转,除了传统的影像上传、补扫外,自动影像比对,或者使用智能收单柜的模式来自动识别原始凭证是否存在少票、多票、金额不符等业务场景,替代了传统的共享中心收单、扫描岗的基础工作,促进了共享中心智能化的进程。

在对实物档案管理上,因为影像系统的普及,特别是应对当地税务稽查的情况,更多的共享中心在规划上,实物档案不再邮寄到财务共享中心处理,保留在属地或区域中心,共享中心仅进行影像的审核,双屏审核也已经成为共享中心审核人员的标准审核模式。

以某大型水泥集团财务共享实物管理为例,实物档案进行属地化管理,在本地业务量多的部门设置扫描岗,其他部门零星单据可通过手机拍照的方式进行影像化处理,同时,本地财务设置收单岗进行实物单据的收取、整理,在这种模式下,即解放了本地财务的扫描工作,也使得业务部门可随时上传影像附件,不再受财务工作时间影响,本地财务人员进行实物稽核,确保实物与影像信息的一致性,后续财务共享中心完全依据影像进行财务审核处理。

3.4、电子档案改变了档案管理模式

过去,大多数的企业依然是实物档案的管理模式,财务会计档案保管期限较长 ,并且档案数量日益增长,从而带来了一系列问题:

高成本,档案打印、邮寄、保管等成本高。

高风险,无法实现风险防范、安全及保密性管理;纸质档案易发生借阅丢失、保管损毁;档案管理流程不规范,无法有效监控日常操作。

低效率,大量的人力投入到收集、邮寄、归档、保管、借阅等日常处理;档案的查阅复杂;无法实现全公司、全员、全流程会计资料的高效共享。

现在,我们会发现,2022年之前,电子档案系统基本上是在财务共享建设稳定期会逐步显现并成为大家关注的重点,2022年以来,电子档案系统基本已经成为财务共享建设的一个标准模块和产品功能了,大家对会计电子档案的管理,不仅仅局限于纳入财务共享范围里的原始凭证和记账凭证,已经包含了企业全部的会计凭证、会计账簿、会计报表、其他会计资料。在会计档案的管理模式上,越来越多的企业不再进行发票的粘贴,面单的打印,而是通过发票袋的方式进行实物的流转,记账凭证不再进行打印,也不再按照传统的凭证顺序装订模式进行凭证的整理和装订,纸质的原始凭证独立归档,并通过扫码枪扫描发票袋的二维码、条码与电子档案进行关联,便于后续通过电子档案的查询查找到对应库房的实物档案信息。

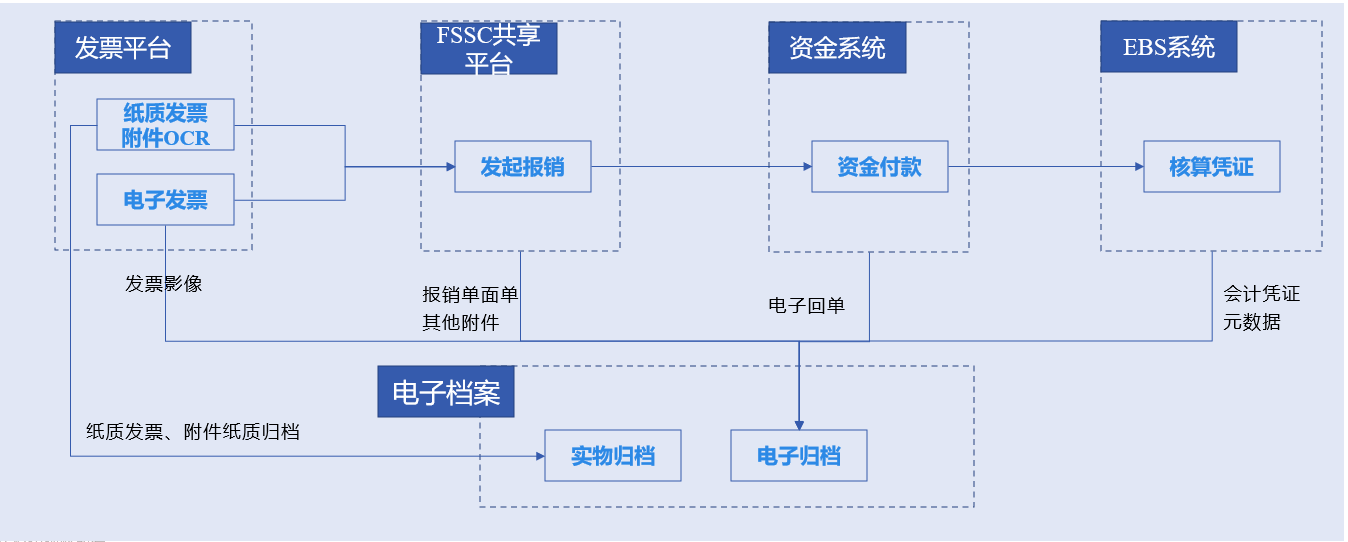

以某防水科技公司电子档案系统建设为例,以报销业务流程来看,在财务共享平台发起报销业务,对应的报销单面单、上传的其他附件作为原始凭证进行归档,引用发票平台获取的电子发票源文件或纸质发票的扫描件作为原始凭证的发票进行归档,资金系统支付后,电子回单作为原始凭证之一进行归档,核算系统生成核算凭证,在月末期间关闭后相关的会计凭证也会自动进行归档,在电子档案系统,对应的发票、面单、银行回单等原始凭证,以及记账凭证会基于业务的关联关系完成电子归档,如涉及部分的纸质发票、纸质附件等完成实物归档,并且建立实物与电子档案的关联关系。

4、电子化的影响

电子化的全面推进,为财务共享的建设带来了一系列的变化和改变,直观的体现在智能审单、数据分析上。

4.1、电子化推动了智能审单的深化应用

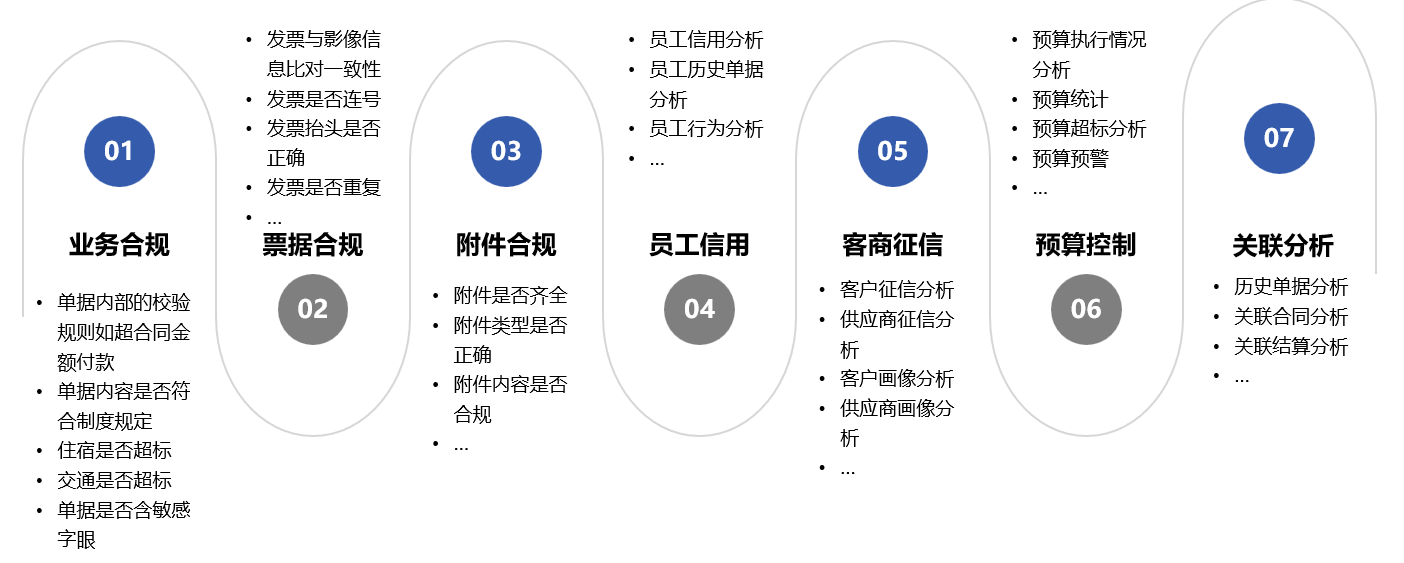

智能审单依托于结构化的业务规则,而电子化的发展,使得原来线下的数据线上化了,非结构化的数据结构化了,这就为智能审单提供了一个良好的数据基础,推动了智能审单应用的深度和广度。

结构化的数据直接可以被智能审单的规则引擎调用,同时,带有结构化数据的附件,大大缩短了对附件识别的AI学习过程,使得对纳入电子凭证范围的附件类型的处理效率提升。

4.2、电子化推动了共享中心的数据分析

另外,数据的结构化也使得财务共享中心业财数据中心、多维报告中心的定位成为可能,通过BI的工具可随时抽取共享中心沉淀的大量业务、财务结构化数据,可出具面向不同用户角色、不同核算体系的分析报表,也能支持应收逾期预警、客户风险预警、借款逾期预警等各类预警场景。

5.总结

从电子化的发展和影响我们可以看出,在财务共享的业务领域,全面的电子化的趋势已经势不可挡,在建设财务共享过程中,需要深刻的认识到这一典型变化和趋势,同时,在系统支撑、业务流程、管理模式、数据分析等各个层面也要适时进行调整,以便建立符合企业自身的财务共享管理模式和信息系统。

咨询热线

咨询热线

关注我们

关注我们

投诉建议

投诉建议

咨询热线:400-680-2995

关注我们

订阅号

订阅号

服务号

小程序

服务号

小程序

400-680-2995