11月26日,由上海国家会计学院主办,元年科技、远光软件协办的上海国家会计学院第十一届管理会计年度论坛在上海举行。聚焦“数字资产:入表与应对”主题,与会嘉宾共同解读财政部最新相关政策,探讨数据资源的会计问题以及企业应对措施。

凝聚各界共识,共同推动数据要素资产、数据要素市场的繁荣,本次论坛共吸引线上线下约1.7万人次参与,元年科技董事、执行总裁郝宇晓受邀出席并发表主题演讲。

数据要素大时代加速起步

上海国家会计学院院长

党委副书记兼亚太财经与发展学院院长卢文彬发表演讲

企业要论证战略方向,合理规划

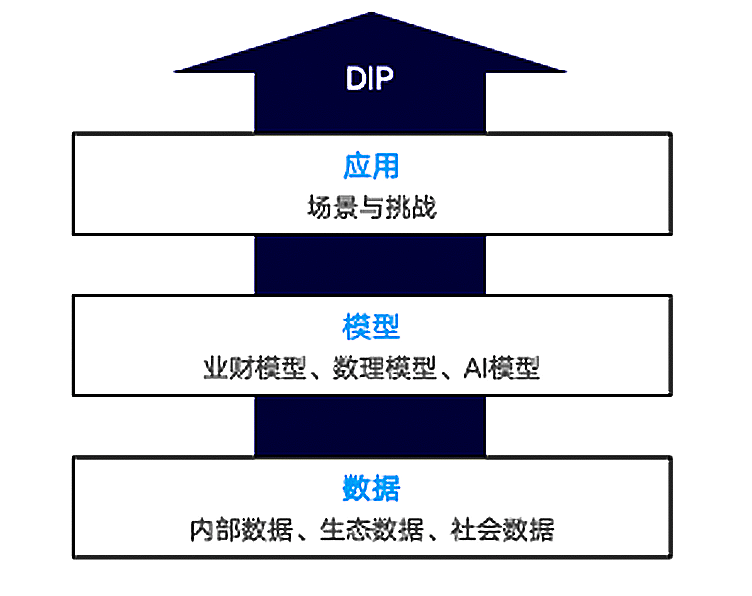

数据驱动的3层框架

数据驱动应以数据、模型、应用三要素构建

元年科技既是国内管理会计领航者,也是数据分析服务专家。在过去超过20年的时间里,元年科技在企业数字化转型的进程中,帮助数千家企业通过获取更完整及时可靠的财务和业务数据,开展基于数据中台的数据治理、数据加工和数据应用。

如何尽快优化数据基础?重要的是把业务和财务的数据打通。要完成如此艰巨的任务,有赖于一整套的数据治理机制和数据平台工具,依托数据治理机制,实现数据的集成、存储、处理、建模和应用等一套完整体系,具备大数据处理和治理能力,提供基于AI算法的建模能力。

元年科技董事、执行总裁郝宇晓演讲主题

数据资产入表,意味着什么?

如何实现管理会计思想指导、业务牵引和问题导向的数据驱动方法论?

咨询热线

咨询热线

关注我们

关注我们

投诉建议

投诉建议

咨询热线:400-680-2995

关注我们

订阅号

订阅号

服务号

小程序

服务号

小程序

400-680-2995