重磅!元年《数智驱动的无人财务共享研究报告》正式发布

财务共享自2005年引入中国以来,逐步被中国大型集团企业认知、探索和实践,经过近20年的发展,中国超过1500家大型企业已经完成财务共享建设。随着信息技术的快速发展,未来财务共享发展将呈现何种趋势?元年科技结合多年财务共享领域实践及行业洞察,并通过对国内外先进财务共享的调查和研究,在业内首次提出新一代“无人财务共享”理念,并于6月15日正式发布了《数智驱动的无人财务共享研究报告》(以下简称:报告)。

报告对“无人共享”的概念和内涵、“无人共享”的典型应用场景、“无人共享”运营体系搭建、“无人共享”下财务人员转型以及“无人共享”升级路径进行了深度阐述和解析。元年认为,“无人财务共享”是以数据和智能技术为驱动,以高效财务组织和智慧管理平台为载体,以精益运营和无人化为特征的新一代共享服务中心及业务赋能中心,并提出无人财务共享的“147”模型。

完整内容请下载报告后查阅

完整内容请下载报告后查阅

随着云计算、大数据、人工智能等新一代数字技术的发展及其在财务领域的深入应用,我们可以预见未来财务处理方式、财务管理模式将得到极大改变,也会对财务会计和企业管理模式产生巨大冲击,企业财务共享服务中心的价值、构建和运营方式等将面临新一轮的变革和升级。

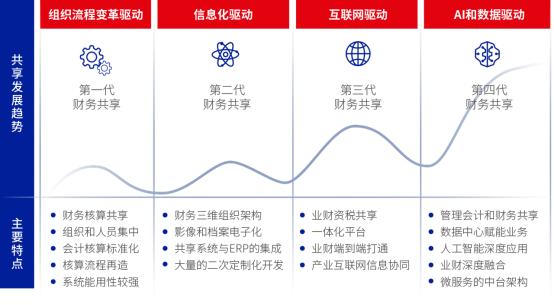

一、财务共享中心发展趋势

元年认为,财务共享服务中心的发展变化主要依赖技术的驱动,大致历经了四个阶段:

组织和流程驱动的第一代共享

第一代财务共享以组织和流程为驱动,通过人员集中式作业,组织规模化效应完成会计核算的集中化和标准化,优化核算流程,降低运营成本,获得更高的工作效率。

信息化驱动的第二代共享

第二代财务共享由信息化驱动,通过业务系统线上化、影像和文档电子化等,与ERP系统高度集成,伴随大量的二开定制,完成财务共享中心的信息化建设。

互联网驱动的第三代共享

第三代财务共享由互联网驱动,打造业务、财务、资金、税务一体化的共享平台,实现业务和财务端到端打通,完成内外生态互联及高度协同。

AI和数据驱动的第四代共享

第四代财务共享由数据和AI技术驱动,构建了微服务化的中台架构,将实现管理会计和财务共享的深度融合、业务和财务的深度融合,是人工智能深度应用、数据中心赋能业务的共享平台。以AI和数据为载体的第四代共享将推动共享中心逐步实现无人化,所以我们又将其称为“无人共享”。

完整内容请下载报告后查阅

完整内容请下载报告后查阅

二、无人财务共享需要具备四大核心能力

核心能力1:业财事务处理中心

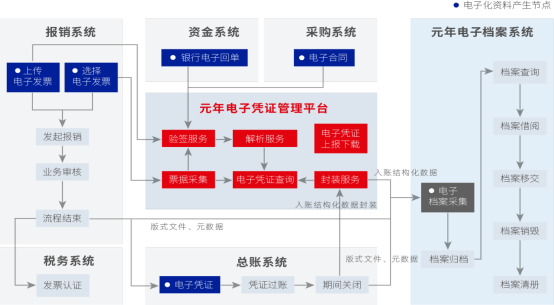

财务事务处理是财务共享最基本的核心能力,基于业财税资档一体化思想,依托于强大的平台引擎能力,财务共享系统构建从采购、商旅、费用报销、发票管理、合同管理、电子影像、电子档案、资产管理、总账、税务、资金、共享运营等核心模块,打通电子流、数据流、实物流、资金流,与外围各种信息系统集成拉通,实现企业端到端价值链覆盖,是企业核心的财务业务处理中心。

核心能力2:数据赋能中心

大量的业务财务处理让财务共享基于交易逐步沉淀了海量的业务数据、财务数据,可以为企业的不同业务场景提供数据服务,为业务发展赋能。通过将数据存储能力、数据集成能力、数据治理能力、数据建模能力、数据分析能力嵌入财务共享系统中,可以在共享系统内拉通内部业财数据和外部大数据,开展实时的数据加工处理服务,为企业经营和管理决策提供数据驱动。

核心能力3:多维报告中心

作为连接企业前台和后台、内部和外部的中枢系统,财务共享系统中拥有全面、完整、实时、可靠的业务和财务数据,这使得企业可以改变过去从准则导向的会计账目中提取数据的路径,转而直接从财务共享中心中提取多维度、多口径的数据,通过数据加工处理形成管理维度上的数据输出,实时生成不同口径的管理明细账,形成管理会计账簿,提供给管理会计报告中心,生成贴合不同用户需求的更明晰、更直观的个性化管理报告。

核心能力4:控制策略管控中心

通过将管理会计思想融入财务共享中心,企业可以将内部管控的制度、要求等嵌入到业务流程中,通过智能化、无感化处理,辅助业务人员开展流程节点的流程管控;同时,借助系统中内置的数据处理、数据建模能力形成控制策略,在财务共享系统中实现多业务场景的数据分析,并将分析结果反哺于企业的流程规范、主数据的标准化管理中,高效实现对企业内部业务流程的有力控制,并实时通过过程管控的节点发现管理存在的风险。

四种核心能力的规划与构建,使得新一代的共享中心突破了传统共享边界,结合智能技术和数据驱动的思想,重塑财务共享的核心价值。

完整内容请下载报告后查阅

完整内容请下载报告后查阅

三、无人财务共享的七个重要特征

特征1:组织柔性化

无人共享趋势下,共享中心职能边界将横向拓展。无人共享下基本实现交易型业务自动化和智能化处理,共享中心内部职能将进一步拓展,逐步将一些更具有价值的工作纳入共享中心,如基础财务分析、集团合并报表、数据挖掘、财务风险管控等,共享中心将发挥更大的价值。

无人共享趋势下,共享中心组织形态将趋近虚拟化和无人化。随着无人化趋势,共享中心组织形态也将发生变化,由于大部分交易处理无需人工干预,共享中心不再需要通过人员的物理化集中及职能化分工实现集约化,共享中心将从实体化、中心化逐步向虚拟化、无人化演进。

多职能共享是未来共享中心的发展趋势。随着共享服务中心发展,财务共享服务中心作为单一职能的共享服务平台已逐渐不再满足企业业务规模的不断扩大、企业资源的优化配置要求,多职能共享将成为共享中心未来的发展趋势。

财务共享人员能力结构向“一专多能”的复合型人才转变。人是财务发展的核心,传统财务共享单纯依靠专业技能的时代已然过去,无人共享新模式下,财务人员的能力结构需不断拓展,未来无人共享需要更多“一专多能”的复合型人才。

特征2:生态协同化

新一代的财务共享平台实现了内外互联化,不仅打通了内部系统,同时实现了企业外部资源与企业内部资源的相互融合,为企业员工提供综合服务,进一步提升了共享平台作业效率和企业运营效率,实现生态链价值,主要体现在商旅协同、采购协同、税务协同等典型业务场景中。

通过内外的互联协同,外部的商旅、商城资源引入到企业内部,客商征信信息、税务法规信息等外部信息传递到企业内部,客商协同服务、资金支付服务、发票验真服务等外部服务应用到企业内部, 打破了传统信息系统之间的壁垒、企业内外部之间的壁垒,使得外部资源、信息、服务得以在企业内部有效利用,实现了生态链之间的协同,极大提升了财务的运行效率,为无人共享奠定了基础。

完整内容请下载报告后查阅

完整内容请下载报告后查阅

特征3:业财协同化

业务和财务的共享协同主要体现在业财融合一体化方面,业财融合的中心思想是将企业的财务、业务和管理有机融合在一起,但是这三方面工作的完美融合需要信息技术、大数据和信息共享中心的支持,在AI IN ALL的时代,智能技术如OCR、RPA、AI、语音识别、自然语义解析等正广泛应用在财务共享各个业务流程中,作为流程自动化和智能化的催化剂,加速财务共享流程的效率、质量提升。

特征4:管财融合化

基于“管理会计指导下的财务共享、财务共享支撑上的管理会计”理念,从财务价值创造的总体绩效出发,重新定义财务共享中心职责边界和工作流程,赋予其管理会计职能。无人财务共享是数据驱动下的管财融合,强调在一切业务数字化后,聚焦一切数字业务化,通过对财务共享中心沉淀的海量数据进行加工,嵌入数据存储、数据集成、数据治理、数据建模、数据分析等能力,拉通业财数据,为企业经营和管理决策提供数据支撑。

特征5:全面电子化

在国家政策层面,近年来,从《中华人民共和国档案法》到《电子档案管理系统通用功能要求》,从全电票到电子凭证的试点,为全面电子化奠定了法律、政策、实践基础。在信息技术层面,电子签章、OCR、区块链等技术的应用和逐渐成熟。无人共享下将实现发票、合同、银行回单、记账凭证等会计档案的全面电子化。

完整内容请下载报告后查阅

完整内容请下载报告后查阅

特征6:深度智能化

AI IN ALL时代,新一代财务共享平台把整个财务共享的业务流向进行了分解(智能填单、智能审单、智能收单、智能核算、智能支付、智能归档、智能建模、智能风控、智能分析等),将这些新兴技术落地,应用在财务共享各个业务流程中,作为流程自动化和智能化的催化剂,加速财务共享流程的效率提升,助力财务共享中心向“无人化”进阶。

特征7:管理精益化

随着“无人化”趋势,共享运营管理的内核将发生变化,共享中心的管理对象将会由人转向系统,共享中心侧重在流程、系统、服务、创新技术应用、运营指标管理等。

首先,需要将组织、人员、制度规范建设作为运营管理的基础保障。在共享中心内部需要构建完整的运营管理组织并配备专职运营管理人员,同时需要完善运用管理相关制度及规范,指导运营管理工作有序开展。

其次,需要建立共享中心运营分析体系,利用共享平台SLA工具,实现从服务目录-服务标准-服务协议-服务结算-服务开票的全链条线上化管理,通过数据反映共享中心的运营是否达到SLA要求。

再者,通过运营分析及时发现共享运营问题并进行有效改进,针对重点问题内部成立专项,制定明确的项目目标、项目计划、解决方案,此时需要有系统管理、项目管理等工具协助解决问题。

最后,为了实现精益化运营,共享中心需要更加关注每个细化领域,比如成本如何降低,质量如何提升、风险如何管控等,因此需要有标准化管理、质量管理、风险管理作为有效手段。

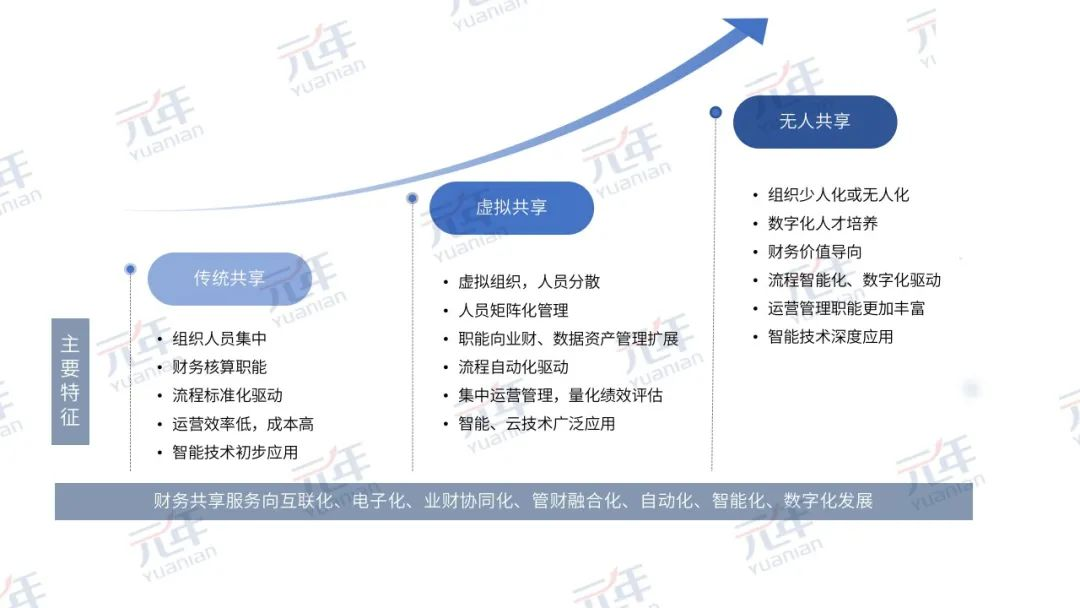

四、无人财务共享的升级路径

企业财务共享中心的演进路径一般为“传统共享—虚拟共享—无人共享”,在不同阶段财务组织职能、运营管理模式、智能技术应用等呈现出不同的特点。需要说明的是,财务共享中心的发展并不一定需要严格按照“传统共享—虚拟共享—无人共享”三步来走。针对尚未建设共享中心的企业,可以考虑在创建共享中心初始就实现业财一体化集成、智能技术广泛应用等,后续通过持续优化达到无人共享水平。而针对已建立共享中心的企业,需要从财务组织、流程效率、业财一体化、管财融合度、智能化应用等维度进行综合评估,识别与无人共享的差距并进行针对性提升。

完整内容请下载报告后查阅

完整内容请下载报告后查阅

随着智能技术的快速发展以及在财务领域的深入应用,无人财务共享的时代已不遥远,未来的财务共享一定是用户体验极致、流程效率极致、管控决策智能的共享中心,无人财务共享建设将成为企业财务数字化转型的重要基石,并推动企业迈向世界一流财务体系。

咨询热线

咨询热线

关注我们

关注我们

投诉建议

投诉建议

咨询热线:400-680-2995

关注我们

订阅号

订阅号

服务号

小程序

服务号

小程序

400-680-2995