管财融合体系建设的三重内涵和发展瓶颈

管财融合体系建设的三重内涵

众所周知,财务共享服务中心诞生之初,以企业内部服务和降本为导向。定位是重复性、标准化财务工作的处理者。

限于管理理念、技术水平等,多年来,财务共享服务中心主要承担了会计核算、资金收付和部分发票处理的工作。

财政部《管理会计基本指引》明确:管理会计的目标是通过运用管理会计工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划。

结合20余年管理会计实践,元年在业内首倡以“管理会计指导的财务共享、财务共享支撑的管理会计”理念,从财务价值创造的总体绩效出发,重新定义财务共享中心职责边界和工作流程,赋予其管理会计职能。

随着实践总结与技术进步,元年认为,管财融合在财务共享上应该具有三重内涵:

管理会计思想与财务共享服务中心的数据相结合,实现基础分析应用

财务共享服务中心作为企业内部会计核算服务的基本主体,天然的沉淀全量会计核算数据,这些数据可以应用起来,打破财务数据流转的企业墙、部门墙,并具备基础分析能力。

管理会计工具与全量业财数据相结合,实现管理决策支持和管控

进一步,从理论上,预算管理、成本管理、管理会计报告等等管理会计工具也应充分利用这些海量的核算数据,并进一步向前延伸到业务端,结合业务数据,实现管理决策支持和管控。

数据驱动,创新管理会计工具,创新业务、财务管理场景

数据和管理会计工具相辅相成,碰撞出创新的火花,可以进一步拓展应用场景,以场景推进企业数字化转型。

管财融合体系在财务共享落地的发展瓶颈

上述三重内涵是美好且理想的。实务中,受限于技术和理念等问题,并没有很好的落地实现。

简单来说:

1、管理理念和业务标准化的掣肘

很多集团型企业在发展过程中,扩张迅速,业务多元、重叠,导致出现管理模式差异化,流程设计个性化,数据不可比、不可知,信息化建设水平参差不齐等诸多问题。

对于这类企业,财务共享中心建设更多解决其基础的核算问题,由于个性化极强,财务共享中心并不适合承担起相对完整和丰富管理会计职能的条件。

2、技术实现问题

传统财务共享服务中心系统平台核心是“流程+表单”、以完成会计核算为核心目标的信息系统。不具备存储和处理全量的核算数据、业务数据的能力,更不具备多维、实时的数据处理能力。

产品理念上,国内外的其他软件厂商也并未有元年这么深厚的管理会计基因,对管财融合需要的技术能力缺乏探索。

元年在数字化时代财务共享服务中心建设的核心价值主张

国务院国资委印发《关于中央企业加快建设世界一流财务管理体系的指导意见》,明确提出"持续完善五大体系--完善智能前瞻的财务数智体系":整合集团内各级子公司使用的财务和业务系统,避免形成数据孤岛,构建因果关系的数据结构,对企业的生产经营活动实现主体化、全景化和实时化地反映。同时,还特意强调要积极探索以财务共享为起点实现财务数字化转型的有效路径,促使财务共享的外延持续扩展、效率持续提升,推动财务共享中心向企业数据中心演进。

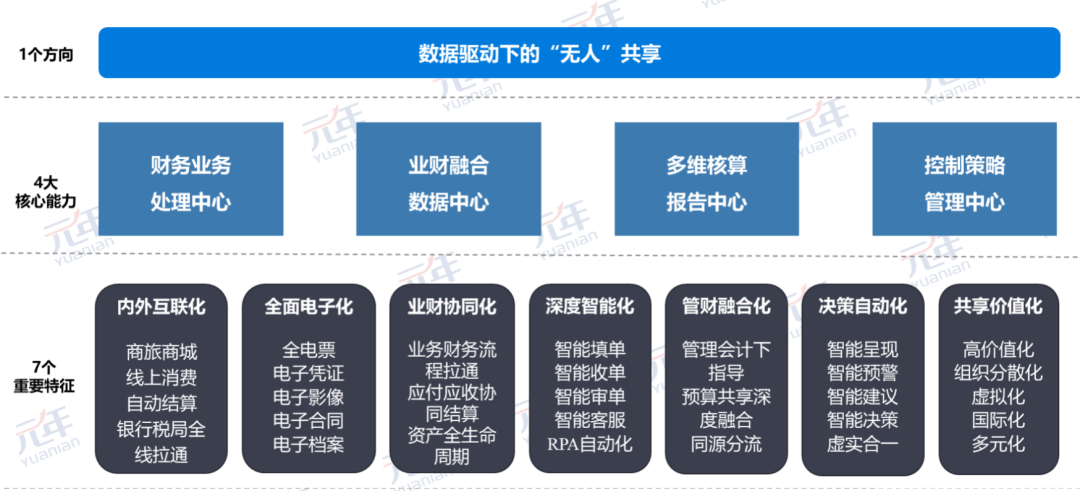

结合《指导意见》,元年管财融合体系进一步丰富,我们提出要构建数据驱动的“无人”共享中心。其具有四大核心能力。

自动核算处理中心,定位于:实时、自动完成基本会计业务,减少人工干预,提升传统财务共享职能范围内的工作效率,是无人化的直接体现;

业财融合数据中心,定位于:以业财融合为基础,对多维度的业财数据的存储和加工,支持丰富的、场景化的数据应用,是数据驱动的核心体现;

多维核算报告中心,定位于:基于海量业财数据,多维建模和实时计算等能力,支持构建多维管理报告,支持经营决策,扩大财务共享的内涵和职责外沿;

控制策略管理中心,定位于:融入业财流程,抽象管控规则,动态、实时的管控流程风险,进行几乎实时的线上决策支持,打通交易流程和管控流程。

图:财务共享服务中心的四个定位

管财融合三重内涵与数据驱动的“无人”共享的具体融合

结合业务实践,具体阐述融合的内容、效果和路径。

基于会计核算,财务共享之基础分析能力建设

以会计核算为目标的业财流程一体化是财务共享建设的最基本要求,通过一体化建设,业务语言转换为会计语言,最终形成会计分录。转化过程在财务共享平台完成,数据沉淀,从而可以基于财务共享平台完成较为基础的财务分析。

实务中,我们较多遇到的场景是按责任主体内部分析,如预算执行率、支出金额排名;财务共享的优势是可进行横向跨主体、纵向贯穿业财的对比分析,以更宏观的视角发现问题,管控风险等。

技术上来说,前文讲到过,表单+流程是无法解决深层次的数据和逻辑问题的。元年财务共享平台是基于元数据的业务对象建模,尽最大可能把客观世界记录在系统里,并且可以被系统理解和识别。直接的效益体现是,通过用户自建台账或自定义报表完成数据的动态更新,数据更新过程可追溯,完全满足BI数据抽取的技术要求。

更进一步,元年将自研智图软件与财务共享平台深度融合,可以在财务共享平台上实现自由的可视化的图表展现。

元年智图

基于同源分流,财务共享之多维核算报告能力建设

企业管理实践中存在大量的业务数据口径与财务口径不一致的情形。传统企业一味强调数据一致,一方面可能导致业财冲突,另一方面,也一定会给妥协的一方带来大量效率浪费和管理失真等问题。

元年认为,尊重业务合理的管理要求、并予以实现才能更好的发挥财务价值创造的能力;同时借鉴先行者如SAP的产品经验,元年创造性的推出“同源分流”理念和产品能力,也即,基于同样的业务源头,同时在财务共享实现管理核算和会计核算,并支持数据溯源,稽核比对。

产品能力是以“管理核算规则引擎”为核心技术支撑,将业务数据、会计核算数据按管理会计的需求进行处理。如收入确认时点(业务按发货、会计核算按签收)、收入确认口径(重点业务为了体现战略导向的支持,业务可能双倍计算绩效,但会计核算只能按准则要求)等等。

相比于SAP等国际厂商,元年财务共享平台具有灵活性更强,规则配置更为简单、实时性更高等突出特点。其进一步结合元年智图、智答等产品,能为管理者提供实时、多维的管理分析报告,及时应对市场变化。

基于业务需求,财务共享之场景化创新能力建设

报表和报告基本上已经是传统财务工作的终点,但数字化时代,以数据为工具,财务共享中心可以持续结合业务和财务需求,创新应用场景,提升流程效率、提升管理能力,甚至创新商业模式。笔者抛砖引玉,分享一点元年实践。

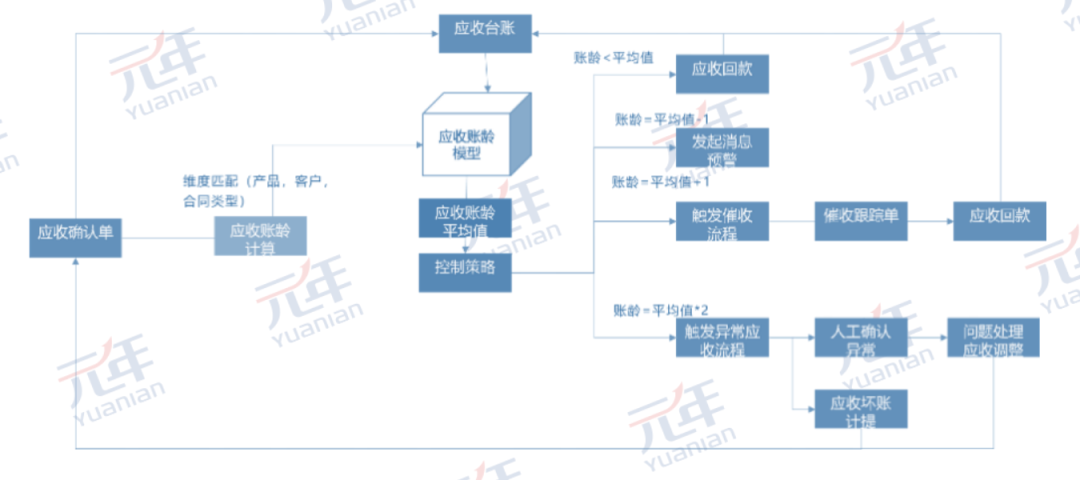

场景示例: 财务风险预警和管控

企业日常管理中,会基于关键指标对业务和财务风险进行管控,如收款及时性、费用预算执行率等等。但传统模式下,数据及时性差,导致管理滞后,甚至流于形式。

为实现及时管控,元年和客户一起做了以下几项工作:

l全面梳理相关财务风险管控指标和规则。梳理发现,大部分的规则是可以嵌入到业务流程当中进行管控、或者在会计核算前进行稽核管控。但也存在部分规则是流程当中管控不到或及时性不足的情况,主要为需要计算的数据指标,如前文提到的收款及时性等。

l识别需要实时预警分析的指标和预警规则,并构建数据模型。以收款及时性为例,需要明确应收日期计算规则(数据模型),并明确其预警规则,如信用表现较差的某类客户在应收前10天需要进行预警,信用一般较好的,可在预期5天后方进行催收等。实现多维度的、个性化的风险管控。

l明确相关责任人和沟通方式。如以推送消息,数据等到财务、业务员甚至业务领导等多方面结合。实现风险预警到业务执行的管理闭环。

更多实践场景,还包括客户流失管理、项目盈利分析、弹性预算管控、营销全流程管控、资金预测与管理改善......其中有可以影响到企业管理模式的“大”场景,也有具象到某个业务节点的“微”应用,有兴趣的朋友可以随时联系我们进行深度交流。

总结:未来已来,唯变不变

财务共享服务中心这一管理模式诞生几十年,已逐渐步入暮年,也必须迎着时代潮流进行自我革命。当前,数字化技术日趋成熟,数字化转型方兴未艾,以数据驱动管理和流程变革,以技术支撑自动化、便捷化、可视化的数据处理,必将帮助财务共享服务中心焕发新的生机。

元年作为国内数字化转型的领航者,也必将在包括财务共享在内的众多领域持续创新,与企业共创、共赢,支持中国企业的进步与发展。

咨询热线

咨询热线

关注我们

关注我们

投诉建议

投诉建议

咨询热线:400-680-2995

关注我们

订阅号

订阅号

服务号

小程序

服务号

小程序

400-680-2995